医療機器の固定資産税(償却資産税)の節約方法を徹底解説

更新日:2024年07月11日

クリニックや医療法人の運営に欠かせない医療機器。一定の金額を超えると償却資産税(固定資産税)が課されます。精密機器であること、材料費の高騰などの影響で高額な医療機器が多く、それだけ償却資産税の負担も大きくなります。

一方で工夫次第で不要な償却資産税を減らし、税金を抑えることも可能です。この記事では医療機器に課税される固定資産税の説明を中心に、節税の具体的なポイントについても詳しく解説します。

医療機器にかかる固定資産税は「償却資産」

固定資産税とはその名の通り「固定資産」にかかる税金です。一般的な固定資産にあたる「土地」「家屋」、それ以外の事業用の機械や設備・機器、備品など「償却資産」の3区分に課せられる地方税です。固定資産税の中でも事業に関係する「償却資産」に課税される税金を償却資産税と言います。クリニックや医療法人で保有する医療機器は「事業」での資産となるため、償却資産に該当します。

| 固定資産税の種類 | 例 |

|---|---|

| 土地 | 田畑、住宅地、池沼、山林、鉱泉地、牧場、原野などの土地 |

| 家屋 | 住宅、店舗、工場、倉庫などの建物 |

| 償却資産 | 事業者が所有する構築物(広告塔やフェンスなど)、飛行機、船、車両や運搬具、備品(パソコンや工具など)など |

一般的な償却資産の具体例として、事業で使用するパソコンや複合機、応接セットなどの備品、広告塔や門、フェンスなどが挙げられます。医院やクリニックの場合は、歯科用ユニットやファイバースコープなどが償却資産にあたります。

ただし償却資産税が課される資産には一定の条件が存在します。別の税制の対象になっている、消耗品や取得金額が10万円未満など対象とならない資産もあります。

償却資産税の対象になる医療機器

原則として、取得金額が10万円以上の資産が償却資産税の対象となります。例えばCT、MRI、電子内視鏡、超音波診断装置など医院やクリニックでおなじみの高額医療機器は課税対象となる資産です。また医療機器に限らず、看板、パソコン、LAN設備、コピー機、エアコン、デスクやチェア、応接セット、キャビネットなどの事業用の備品も、償却資産に当てはまります。

| クリニックで申告の対象になる資産(取得金額が10万円以上のもの) | |

|---|---|

| 医療機器 | CT、MRI、電子内視鏡、超音波診断装置、ビデオスコープ、ファイバースコープ、産婦人科検診台、CRシステム、ウォーターマッサージベッド、能動型自動間欠牽引装置、干渉波治療器、マイクロ波治療器など |

| その他備品 | 看板、パソコン、LAN設備、コピー機、エアコン、デスクやチェア、応接セット、キャビネット、ロッカーなど |

償却資産であっても、1個10万円未満のものは課税されません。消耗品として経理処理を行います。ただし、例えばテーブルとソファのように一対で使用する場合は、合計金額で判断する必要があります。また自動車のように別に課税される(自動車税)資産や無形固定資産(アプリケーションソフトウエアなど)は償却資産と見なされないため、償却資産税の対象とはなりません。このように、必ずしも対象となるわけではないため、条件の確認が必要です。

償却資産税の申告方法

次の項目では、償却資産税の実際の申告方法をご紹介します。申告書の作成から医院・クリニックが所在する自治体に納税するまで順を追ってまとめました。

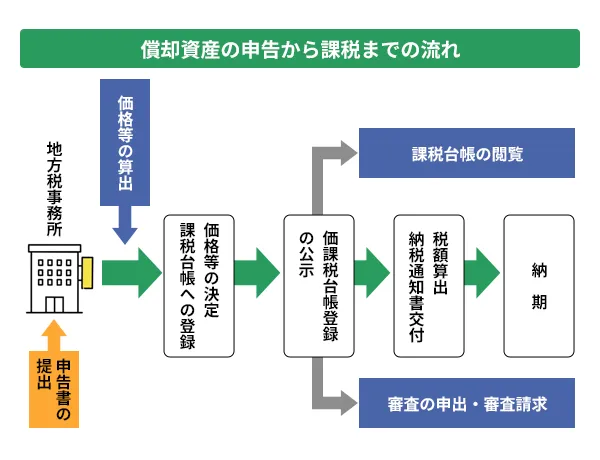

申告から課税までの流れ

(出典:固定資産税(償却資産) | 税金の種類 | 東京都主税局)

毎年1月31日までに、1月1日時点で所有している償却資産を所在地の自治体(市区町村)に申告書を提出します。複数の所在地に資産がある場合、資産がある自治体それぞれで申告します。

資産の取得時期や取得価格、耐用年数などをベースに個々の償却資産について評価額が決定され、償却資産課税台帳に登録後、公示されます。所有者が公示された内容を閲覧して確認します。評価額に不服があるときは、審査を申し出ることも可能です。

登録、確認後に課税金額が算出され、自治体により前後しますがだいたい6月上旬に納税通知書が送付され、償却資産税を納付します。こちらも市区町村で異なりますが、通常4回の納期に分けて納付する場合が多いようです。

税額の算出方法

税額 = 課税標準額(減価償却計算による評価額) × 税率1.4%

償却資産の税率は1.4%(自治体によって異なる可能性あり)です。この税率のもと、償却資産税の額は課税標準額(事業用の所有償却資産の合計評価額) × 税率1.4%で算出されます。多くの自治体では、6月頃に納付書が送付されます。

なお課税標準額には免税点が定められています。免税点とは、一定金額に満たなければ課税されない金額をさします。償却資産税の場合は合計額が150万円未満は、免税点未満となり課税されません。

医療機器の固定資産税を節税する方法

医療機器は特殊で複雑な構造をしているため、費用負担も大きくなります。税負担の軽減は、キャッシュフローを改善し、医院経営を安定させる施策の一つとも言えます。ここからは医療機器の固定資産税の負担を減らす具体的な方法について解説します。

一括償却する

資産の取得にあたって、かかった費用が10万円以上20万円未満の資産では、一括償却資産として処理することができます。一般的に医療機器などの高額な資産を取得する場合、かかった費用を耐用年数(使用する期間)にわたって分割して減価償却を行います。一方、一括償却資産では、3年間で均等に償却することが可能です。年数に応じて処理する一般的な減価償却に対し、3年間、取得金額を全て経費にできます。税務上の所得を減らすことが節税につながります。

また、一括償却資産として処理した資産は償却資産税の対象とならないため、固定資産や少額減価償却資産と比較して償却資産税の負担を軽減できるのです。少額減価償却資産とは異なり、対象企業の限定や一年あたりの上限がないので、できる限り一括償却資産として処理するのも一案でしょう。

少額減価償却資産の特例を利用する

少額減価償却資産の特例を利用するのも、償却資産税を抑制する節税策の一つです。少額減価償却資産の特例を活用すれば、30万円未満の減価償却資産を取得した場合に一括で経費として計上可能です。医療機器などを購入した年度に一括で経費にでき、課税所得を大幅に減らせるメリットがあります。経費にできる金額も大きく、法人税などが軽減される上、利益に応じて柔軟な経費計上ができることも節税に有利です。

一方、1年につき300万円までと金額には上限があります。また特例の適用対象となる中小企業者は従業員500人以下に限られており、注意が必要です。

この特例は見直しを重ね、2年ごとに延長されたものです。現在は、2024年3月31日までに事業用に取得した資産が対象となっています。

不要な医療機器を処分する

固定資産税は、事業で使用する資産に課されます。使用していない古いものや耐用年数が過ぎた減価償却済みの資産の場合も課税対象となってしまいます。「事業の用に供すること」、つまり事業への稼働目的で取得した資産は、未稼働資産や遊休資産であっても課税されるのがルールです。医院やクリニックの場合、使っていない古い医療機器も固定資産と見なされます。

固定資産税は毎年1月1日時点で計算されるため、節税対策として12月31日までに処分することをおすすめします。

使わない医療機器はグリーンメディカルへお売りください

クリニック・医院の開業時には高額な医療機器の導入が不可欠です。さらに内装工事をはじめ、さまざまな費用がかかります。税額計算の基礎となる課税標準額が数千万円になることも考えられます。業績にかかわらず、例え経営が赤字であっても、対象資産があれば容赦なく償却資産税が課されます。

地方税である固定資産税(償却資産)は「応益課税の原則」のもと、課税されます。地域のインフラや公共サービスを利用して事業活動を行っている対価として税を納めなくてはならない、という考え方です。このため利益の有無に関わらず、償却資産を所有しているだけで課税されます。

使っていない、古くなった医療機器を所有し、税金が課されることのないよう注意することが重要です。不要な医療機器はぜひ業界トップクラスの取引実績を持ち、経験豊富なスタッフが多数在籍するグリーンメディカルにお売りください。